Demandes de permis Pro – Toutes les demandes de permis actuelles dans votre région en un coup d’œil

Découvrir les demandes de permis

La Banque nationale suisse (BNS) a annoncé pour la troisième fois sous la présidence de Martin Schlegel une baisse de son taux directeur. Il diminue de 25 points de base passant de 0,25% à 0%.

Cette décision était majoritairement attendue dans cette ampleur. Comme d’habitude, l’agence Reuters avait interrogé des économistes en amont: trois quarts d’entre eux anticipaient une baisse de 25 points de base à 0% tandis qu’un quart s’attendait même à des taux négatifs. Une telle situation est-elle envisageable d’ici la fin de l’année?

La BNS rappelle que le taux négatif a été un outil essentiel entre 2015 et 2022 pour garantir la stabilité des prix dans une période exceptionnelle. Elle est toutefois consciente de ses effets secondaires indésirables et des défis qu’il représente pour de nombreux acteurs économiques. Martin Schlegel a toutefois déclaré devant les médias le jeudi 19 juin: «L’incertitude concernant l’évolution de l’inflation reste élevée. Nous continuerons à surveiller la situation et adapterons notre politique monétaire si nécessaire pour garantir la stabilité des prix à moyen terme.» Ainsi, la BNS n’exclut pas explicitement une nouvelle baisse si les circonstances l’exigent. En effet, la principale inquiétude actuelle des autorités monétaires est la déflation – c’est-à-dire une baisse des prix en dessous de 0% qui bien qu'elle fasse baisser les prix, entraîne aussi une réduction des investissements, une hausse du chômage et une baisse de la performance des entreprises.

Il s’agit déjà de la sixième baisse consécutive. Le nouveau taux directeur de 0% s’applique à partir du 20 juin.

L’une des missions principales de la BNS est d’assurer la stabilité des prix. Sa politique monétaire vise à préserver la valeur de la monnaie et à soutenir l’économie suisse.

La BNS observe une diminution de la pression inflationniste par rapport au trimestre précédent. L’inflation est passée de 0,3% en février à -0,1% en mai, un recul principalement dû à l’évolution des prix dans le tourisme et des produits pétroliers. À moyen terme, la nouvelle prévision d’inflation n’a guère changé par rapport à celle de mars. Elle reste dans la fourchette cible de stabilité des prix (0 à 2 %).

La BNS prévoit un ralentissement de la croissance mondiale dans les trimestres à venir accompagné d’une inflation persistante aux États-Unis. Pour la Suisse, elle table toujours sur une croissance du PIB de 1 à 1,5% en 2025 – idem pour 2026. La BNS estime que les perspectives économiques suisses sont incertaines notamment à cause des tensions commerciales internationales. La baisse de taux vise à soutenir le développement économique de la Suisse et à garantir la stabilité des prix – avec une inflation projetée de 0,2% pour toute l’année 2025.

La baisse de taux était attendue par les marchés. Le franc suisse pourrait légèrement se déprécier – une bonne nouvelle pour les entreprises exportatrices car leurs produits deviennent plus abordables pour les clients étrangers. Pour 2025, la BNS prévoit une inflation de 0,2% soit 0,2 point de moins qu’en mars. Pour 2026, elle prévoit 0,5%.

«Sans la baisse de taux d’aujourd’hui, la prévision serait plus faible», écrit la BNS. Elle anticipe un retour à la normale de la croissance du PIB suisse après un fort 1er trimestre en raison de la récente appréciation du franc et de la baisse de la demande internationale. Martin Schlegel: «Avec notre baisse de taux, nous controns la pression désinflationniste.»

À l’intérieur du pays, cette baisse pourrait rendre certains produits importés plus chers comme les vêtements, l’électronique ou les voyages.

Le taux de référence pour les loyers a été abaissé début mars. Il est actuellement à 1,5%. Les locataires dont le contrat repose sur un taux de référence de 1,75% ou plus peuvent demander une baisse de loyer à leur bailleur. Cependant ce taux ne suit pas directement le taux directeur, il est bien plus lent à s’ajuster. L’Office fédéral du logement le maintenait à 1,5% début juin et le prochain ajustement aura lieu le 1er septembre.

Si vous avez financé votre logement avec une hypothèque SARON, vous en bénéficiez directement car le SARON est lié au taux directeur. Cette baisse rend les hypothèques SARON encore moins chères bien que le plancher soit atteint à 0%. Actuellement, une hypothèque SARON coûte au minimum 0,96% (0,2%*+ marge de 0,8 à 1,3% selon votre solvabilité).

La baisse de taux était modérée et attendue donc si vous avez ou envisagez une hypothèque fixe cela ne devrait pas changer grand-chose. Les taux hypothécaires ont déjà fortement baissé en 2024 et sont à nouveau très bas après une remontée au 1er trimestre 2025. Beaucoup d’experts estiment que les taux fixes ont atteint un plancher et ne baisseront plus que légèrement.

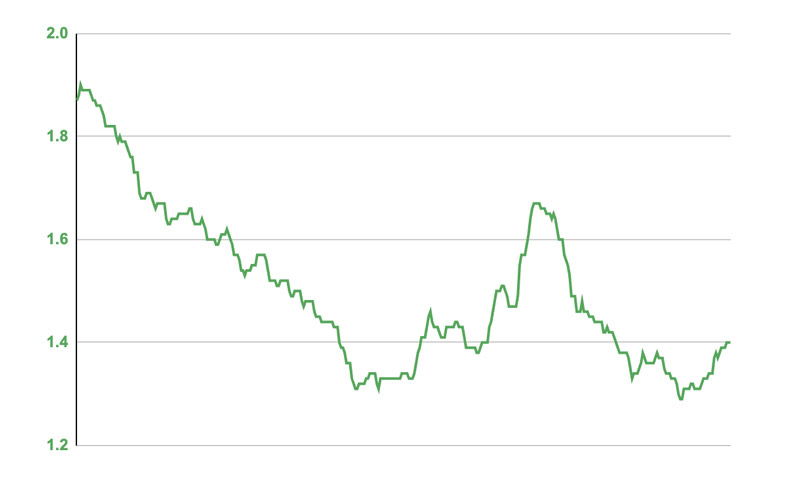

Pendant plus d’une année – soit depuis octobre 2023 pour les durées courtes et depuis novembre 2023 pour les durées longues – les hypothèques SARON étaient plus chères que les hypothèques à taux fixe. Cette situation inhabituelle s’est depuis inversée. Ainsi le 20 décembre 2024, une hypothèque fixe sur dix ans chez UBS key4 mortgages coûtait au minimum 1,26%. Six mois plus tard, le 19 juin 2025, elle coûtait au minimum 1,34%*. Elle reste donc plus chère qu’une hypothèque SARON.

* Taux indicatifs relevés le 19 juin 2025 à 16h00. Ces taux ont été établis par UBS key4 mortgages sur la base des paramètres suivants: canton de Zurich montant de crédit de 500'000 francs, capacité financière de 20%, ratio d’avance de 50%, date de versement le 20 juin 2025. Ces taux ne constituent pas une offre de financement.

Le taux de référence SARON est directement lié au taux directeur et peut varier. C’est pourquoi les hypothèques SARON conviennent aux propriétaires capables de faire face à des fluctuations de taux et disposant d'une certaine marge financière. Ceux qui privilégient la sécurité et souhaitent établir un budget précis à long terme seront moins exposés aux variations avec une hypothèque à taux fixe.

La baisse du taux directeur récemment décidée d’un quart de point rend les actifs modérément plus attractifs. La demande pour l’immobilier devrait rester élevée. L’UBS Real Estate Bubble Index évalue le risque d’une éventuelle bulle immobilière en Suisse. Selon cet indice les prix des logements en propriété ont augmenté de 1,5% au 1er trimestre 2025 par rapport au trimestre précédent. Par rapport à l’année précédente, les logements en propriété se sont renchéris de 3,2% soit de 2,8% en tenant compte de l’inflation. Ainsi l’UBS Swiss Real Estate Bubble Index a actuellement atteint un point bas et remonte modérément au 4e trimestre 2025 après une période prolongée de recul, passant de 0,25 point d’indice en décembre à 0,29 point d’indice en mars – un niveau toujours très bas. Il reste donc nettement inférieur à celui du début des années 1990 (2,34) époque à laquelle l’immobilier en Suisse avait perdu jusqu’à 40% de sa valeur.

L’UBS Real Estate Bubble Index continue de classer le risque d’une bulle immobilière comme «modéré». UBS considère qu’une correction des prix à la baisse dans le logement en propriété est peu probable notamment en raison de la croissance attendue de la population et de l’économie. Pour 2025, UBS prévoit une augmentation des prix des logements en propriété de 3 à 4% en moyenne nationale. En revanche, une incertitude croissante concernant l’emploi, les revenus et une capacité de financement tendue pour l’accession à la propriété pourrait avoir un effet plutôt négatif sur la demande de logements en propriété.

Les experts ne perçoivent un risque de surchauffe du marché immobilier pratiquement que dans les régions touristiques des Grisons – en raison du boom des résidences secondaires combiné à une offre restreinte.

Comme mentionné plus haut la majorité des acteurs du marché s’attendaient à la baisse de taux annoncée.

La BNS considère actuellement que les perspectives d’inflation en Suisse sont plus faibles qu’en mars dernier et écrit: «Les perspectives économiques pour la Suisse restent incertaines.» Le premier trimestre 2025 a été marqué par une forte croissance du produit intérieur brut. Mais Petra Tschudin, membre de la direction générale de la Banque Nationale Suisse a déclaré: «Après le solide premier trimestre, la croissance devrait à nouveau se replier et rester modérée au cours de l’année en raison de l’appréciation du franc des derniers mois et de la faiblesse de la demande internationale.» Pour l’ensemble de l’année 2025, la BNS prévoit une croissance du PIB comprise entre 1 et 1,5% ainsi qu’une légère augmentation du chômage.

La hausse des droits de douane à l’importation aux États-Unis devrait freiner le commerce mondial et entraîner une perte de pouvoir d’achat pour les consommateurs américains. En outre, l’importante incertitude entourant la politique commerciale aurait un effet négatif sur la dynamique des investissements à l’échelle mondiale. Ces éléments ainsi que d’autres facteurs tels que les foyers de crise internationaux rendent difficile l’établissement de prévisions claires concernant l’évolution future des taux hypothécaires. Les taux hypothécaires ont connu leur plus forte baisse après la réduction surprise et marquée du taux directeur de la BNS en décembre 2024. Ils devraient désormais rester à un niveau bas ou continuer à baisser modérément. La prochaine évaluation de la situation par les autorités monétaires sera publiée en septembre 2025.

Notre prévision des taux hypothécaires jusqu’à fin 2025:

*Taux indicatifs au 19 juin 2025 à 18h. Les taux ont été fixés par UBS key4 mortgages sur la base des paramètres suivants: canton de Zurich montant du crédit de 500'000 francs, taux d’effort de 20%, ratio de financement de 50%, date de versement le 20 juin 2025. Ces taux ne constituent pas une offre de financement.

Des études à long terme montrent que par le passé les hypothèques du marché monétaire comme l’hypothèque SARON étaient moins chères que les hypothèques à taux fixe. Toutefois entre octobre (respectivement novembre) 2023 et janvier 2025, les hypothèques à court et à long terme étaient moins chères qu’une hypothèque SARON. Cette phase était inhabituelle et a pris fin en janvier.

Les taux hypothécaires en Suisse ont nettement baissé au deuxième trimestre 2025 et se rapprochent à nouveau du plus bas annuel enregistré fin 2024. La plupart des acteurs du marché s’attendent à ce que les taux hypothécaires continuent de baisser légèrement ou restent à un niveau bas en 2025.

Les conditions hypothécaires sont actuellement attractives. Pour beaucoup, c’est probablement le bon moment pour financer à long terme leur maison ou leur appartement en propriété à des conditions avantageuses. Un regard sur l’évolution historique des taux hypothécaires laisse penser qu’il peut être pertinent à l’heure actuelle d’envisager une hypothèque fixe avec une durée plus longue de 5 ou 10 ans pour financer un bien immobilier.

Lors du choix d’un modèle hypothécaire, il est toujours recommandé de prendre en compte sa situation familiale et financière personnelle et de demander conseil à un spécialiste – par exemple à nos experts immobiliers. Ainsi, notre modèle d’accession par location-vente peut également représenter une alternative intéressante: avec le modèle intelligent «rent-to-buy», vous pouvez dès aujourd’hui réaliser votre rêve de devenir propriétaire même si vous ne disposez que de 10% de fonds propres.

{{mortgage}}

Il est judicieux de ne pas miser entièrement sur une seule hypothèque. Il est préférable de répartir le financement entre différents modèles hypothécaires et différentes durées. Cela permet de diversifier le risque lié aux taux d’intérêt tout en réduisant le risque de devoir renouveler l’ensemble du montant dans une période défavorable par exemple en cas de taux élevés. UBS key4 mortgages recommande les combinaisons suivantes:

L'indice UBS Real Estate Bubble Index évalue la situation actuelle pour les propriétaires souhaitant vendre comme très favorable: UBS prévoit pour 2025 une hausse des prix des logements en propriété de 3 à 4%. Si vous envisagez donc de vendre un bien immobilier, le moment est bien choisi. Profitez par exemple de notre évaluation gratuite du prix de vente ou de nos recommandations de courtiers. Nos experts en immobilier vous conseillent de manière indépendante et vous recommandent des courtiers qui connaissent parfaitement le marché immobilier de votre région et vous accompagnent avec compétence tout au long du processus de vente.

La manière dont vous financez ou refinancez votre logement dépend de bien plus de facteurs que du seul taux d’intérêt actuel. Votre situation personnelle et financière, vos projets d’avenir, votre capacité à prendre des risques ainsi que votre appréciation de l’évolution des taux hypothécaires jouent un rôle tout aussi important dans le choix du bon modèle hypothécaire et de la durée adéquate. Faites-vous conseiller par un professionnel et comparez les offres, les prestations et les prix. L’offre qui semble la plus avantageuse à première vue n’est pas toujours celle qui vous conviendra le mieux.

En savoir plus

Partager l'article

Cet article vous a-t-il été utile ?